新闻中心

公司以“恪求质量,竭诚服务”为宗旨

首页 > 新闻详情

新闻详细

【行业资讯】2022年中国半导体IC产业研究报告

一、中国半导体IC产业背景

核心规模市场

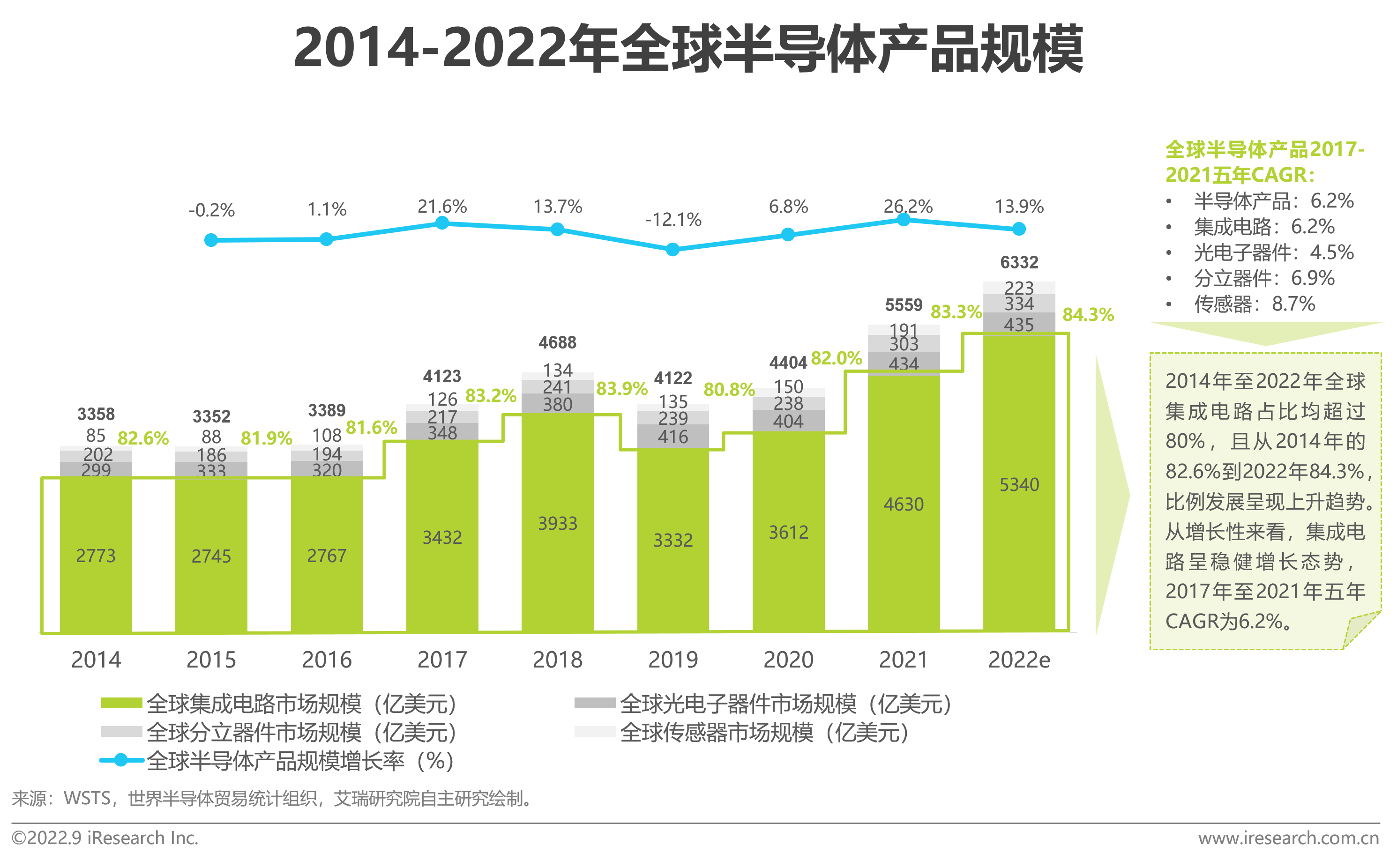

集成电路(半导体IC)为半导体产业中的核心规模市场

根据WSTS世界半导体贸易统计组织公开披露数据,2021年全球半导体产品规模预计已增长到5559亿美元,其中集成电路产品规模为4630亿美元,占比高达83.3%。从产品规模来看,集成电路产品规模长期占据全球半导体产品规模80%以上,为半导体产业中的核心规模市场。本篇报告将集成电路市场,即半导体IC(Integrated Circuit),划定为研究范围,而光电子器件、分立器件与传感器市场不在本篇报告的研究范围之内。

中国半导体产业发展历程

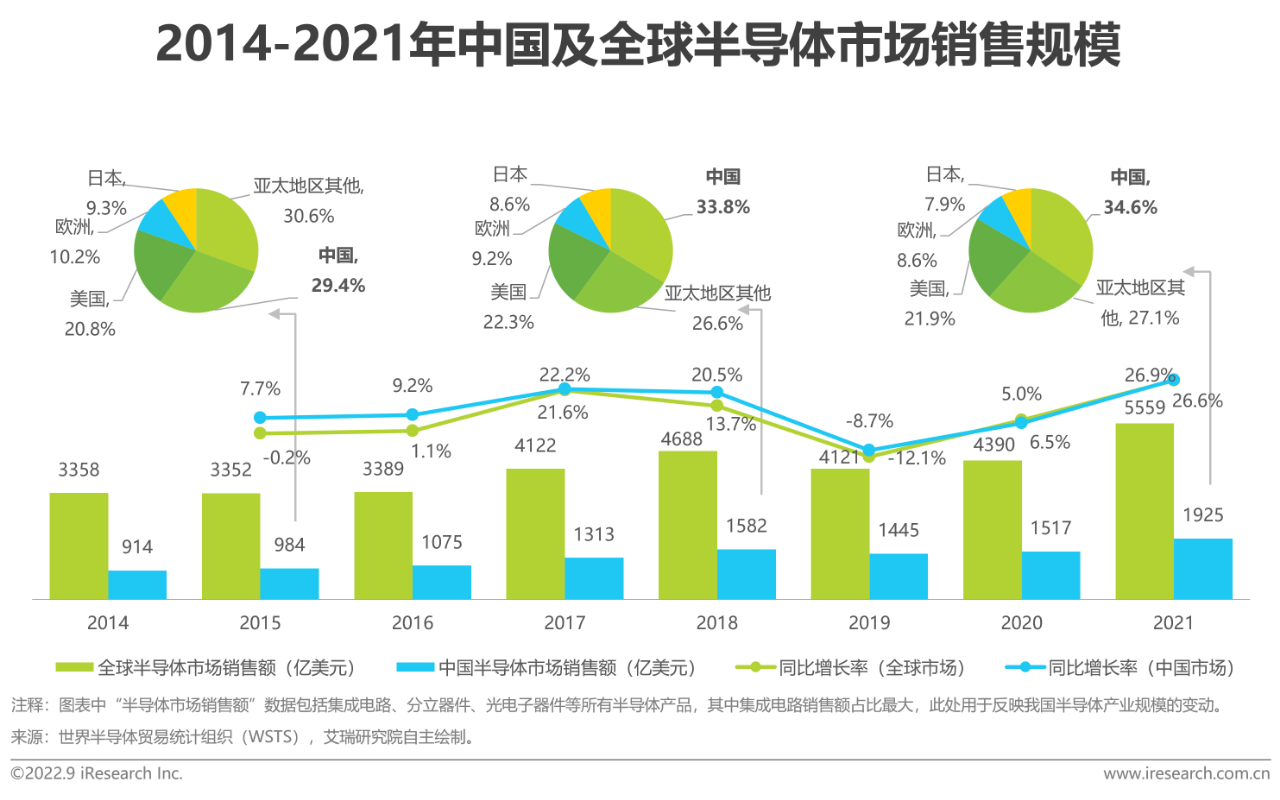

国际视角下,中国半导体产业规模波动扩大

根据WSTS世界半导体贸易统计组织的数据,中国半导体市场销售规模从2014年的913.75亿美元增长至2021年的1925亿美元,年复合增长率为11.23%。随着消费水平的提高、信息技术的进步和数字经济的飞速发展,中国对半导体产品的需求不断扩大,逐步成长为全球最大的单一半导体销售市场,2021年半导体销售额占全球市场的34.6%。

中国半导体IC产业发展驱力

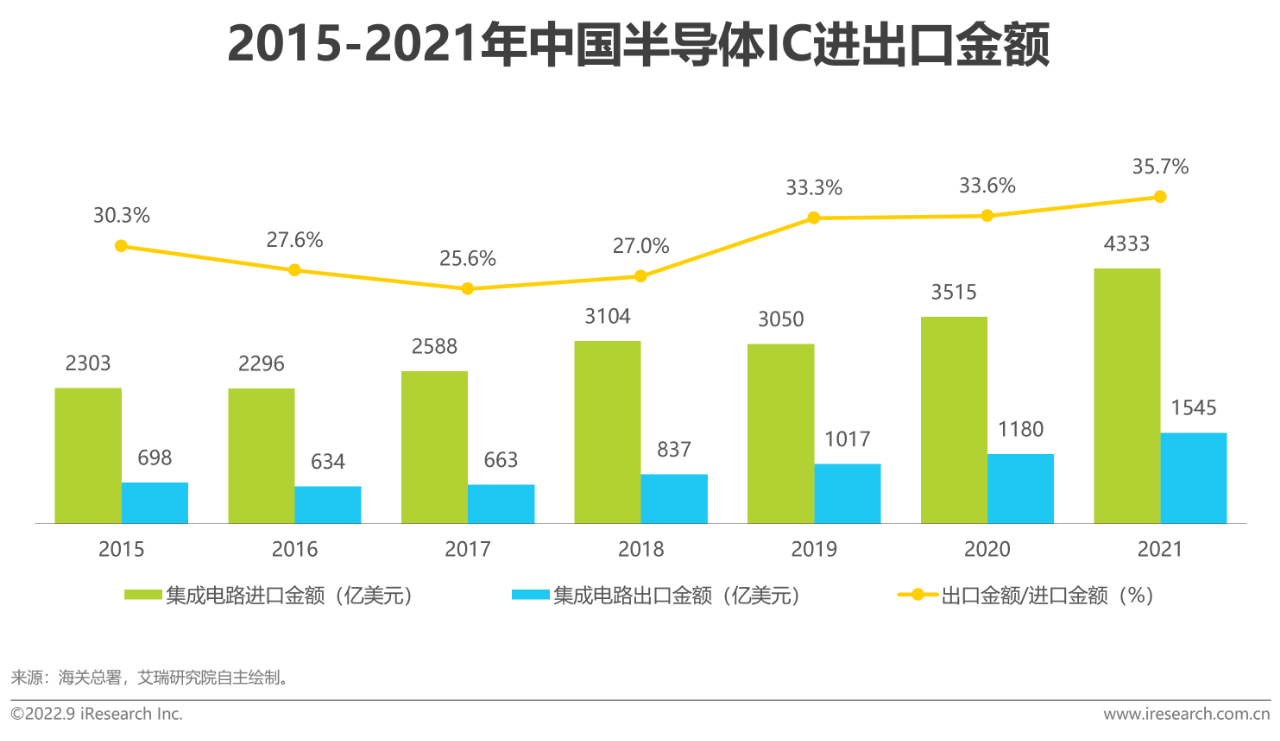

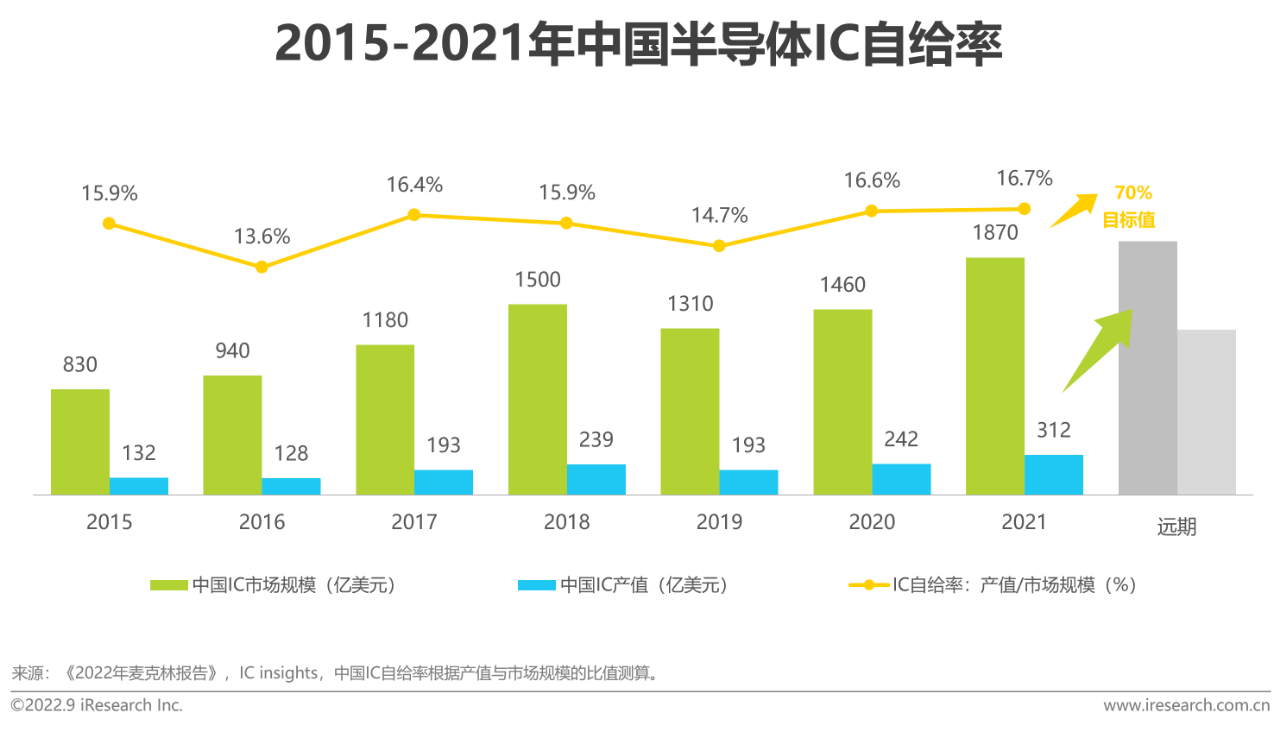

我国芯片对外依存度高,芯片自给率亟待提升

半导体产业的发展对我国经济增长、就业机会创造、关键技术突破和国家安全至关重要,也是抓住新一轮科技和产业革命历史机遇的关键。在疫情冲击,全球贸易保护主义升温的背景下,我国迫切需要提升芯片自给率,摆脱对以美国为主的国际技术的依赖。一方面,我国IC进出口长期存在巨额贸易逆差,芯片对外依存度高,高端芯片严重依赖进口;另一方面,根据IC insights的数据,我国IC自给率虽总体呈现上升趋势,但目前仍然处于低位,芯片自给率亟待提升。回溯全球半导体产业的发展历程,我们应当认识到,芯片自给率并不能在短期内实现大幅度提升,需要持之以恒,久久为功。

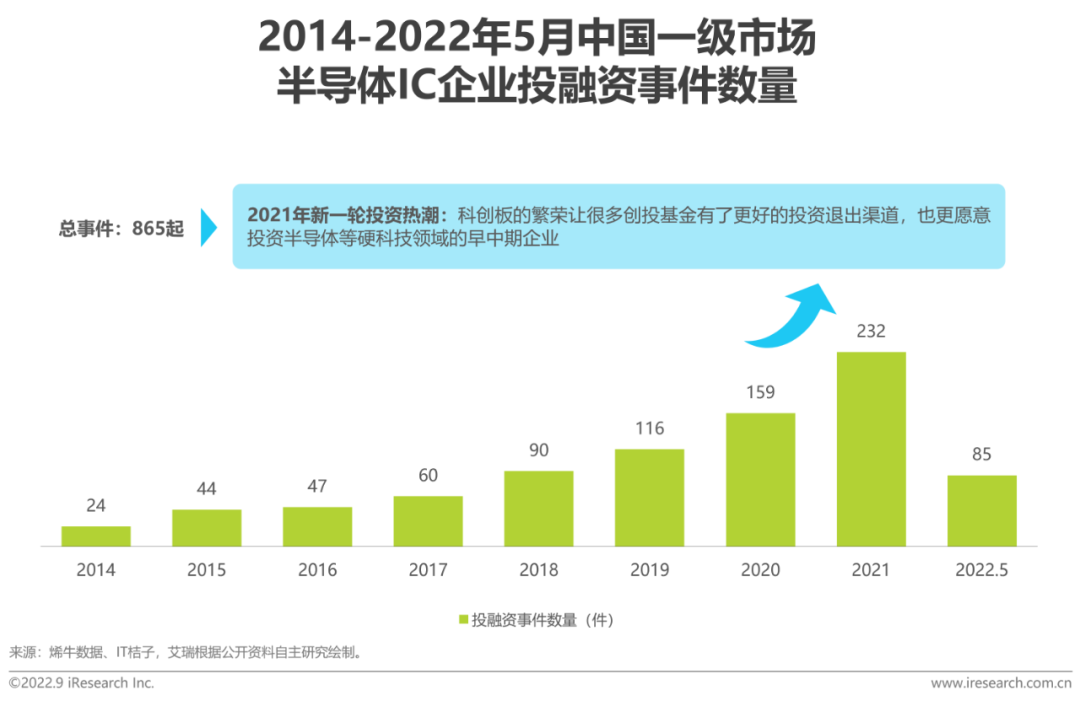

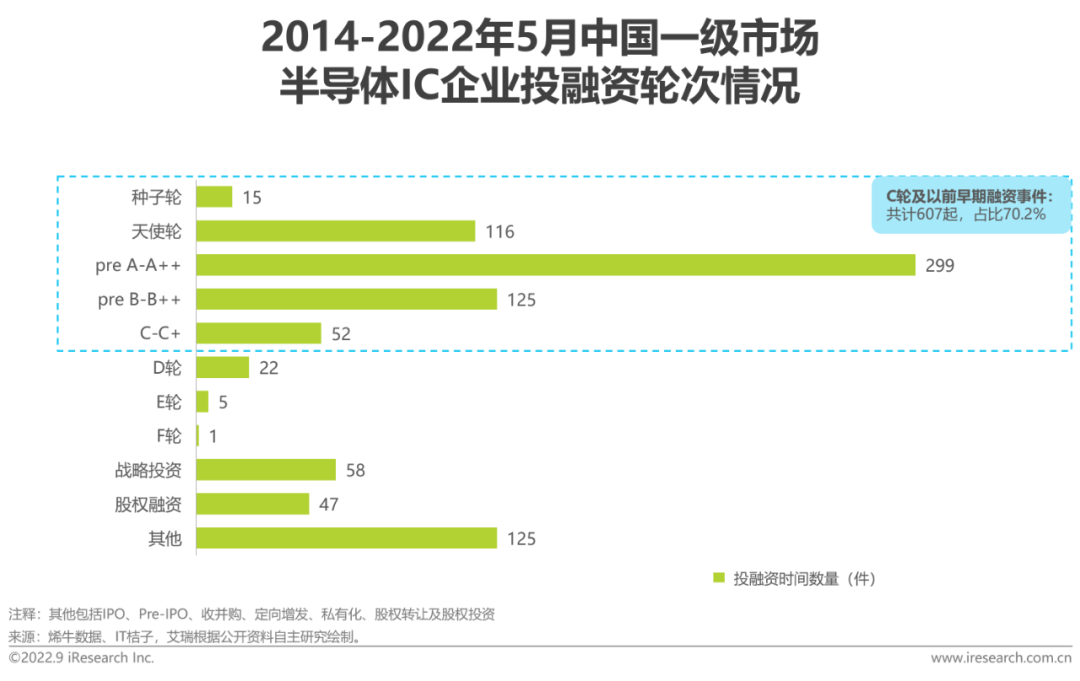

一级资本市场投资热情高涨,2021年迎来新一轮融资高潮

受益于科创板开板与国产自主深入推进,半导体IC行业一级市场投资热情自2019年以来持续升温,2021年投融资数量创新高达到232起,同比增长45.9%。从融资轮次来看,主要聚集于早期(C轮及以前),共计达到607起,占比达到70.2%,其中pre A-A++融资轮次数量最多,占比达到早期(C轮及以前)融资轮次的49.3%。由此看来,产业资本和创投基金更加注重对半导体IC产业的提前布局。

中国半导体IC产业政策发展

支持力度不断加大,IC产业基础性、先导性、战略性持续凸显

历经专项工程期、产业支持期到国家战略期,半导体产业在我国科技进步和经济增长中的重要性日益凸显,政策支持力度也不断加大。当前国际环境不确定性上升,半导体产业已成为各国强化布局、展开博弈的重点领域,因此,预期未来政策将会持续发力支持半导体产业国产化进程。

二、中国半导体IC产业链条

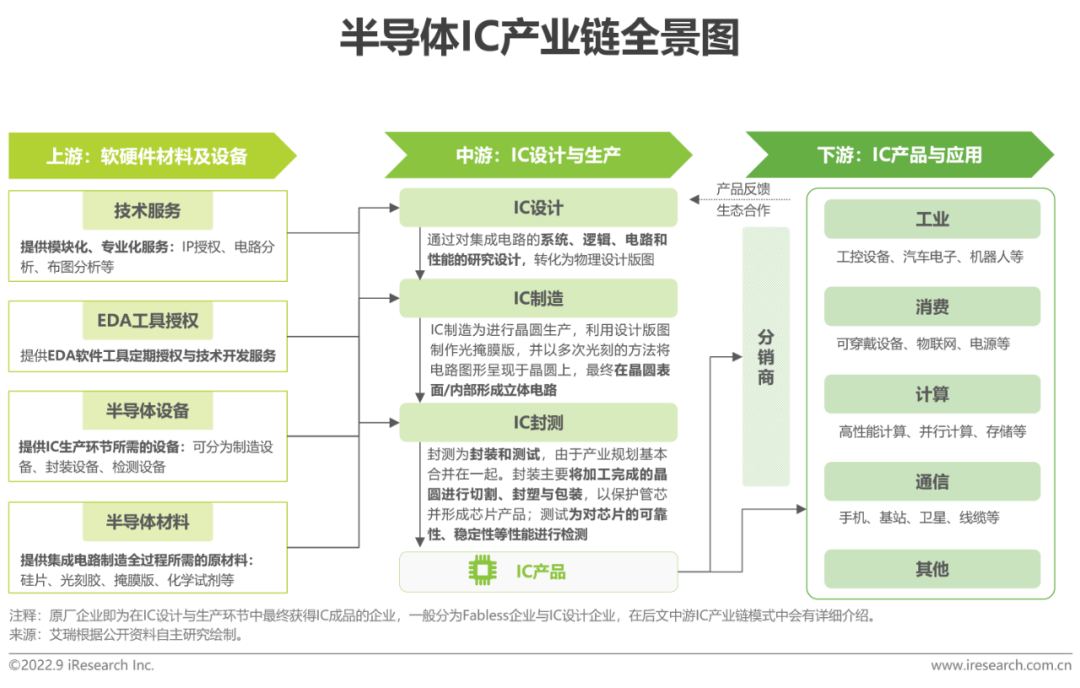

半导体IC产业链条全景

上游软硬件材料及设备、中游设计生产、下游产品应用

集成电路产业链条可分为上游软硬件材料及设备层、中游IC设计与生产层及下游IC产品与应用层。上游软硬件材料及设备包括技术服务、EDA工具授权、半导体设备与半导体材料四类,对应支撑着中游的设计生产层。中游设计与生产层可分为IC设计环节、IC制造环节与IC封测环节,而后由原厂企业通过分销商或直销模式流入下游的产品应用层。

三、中国半导体IC产品机遇

数字电路 V.S. 模拟电路

全球数字电路和模拟电路的产品规模比稳定在85:15上下

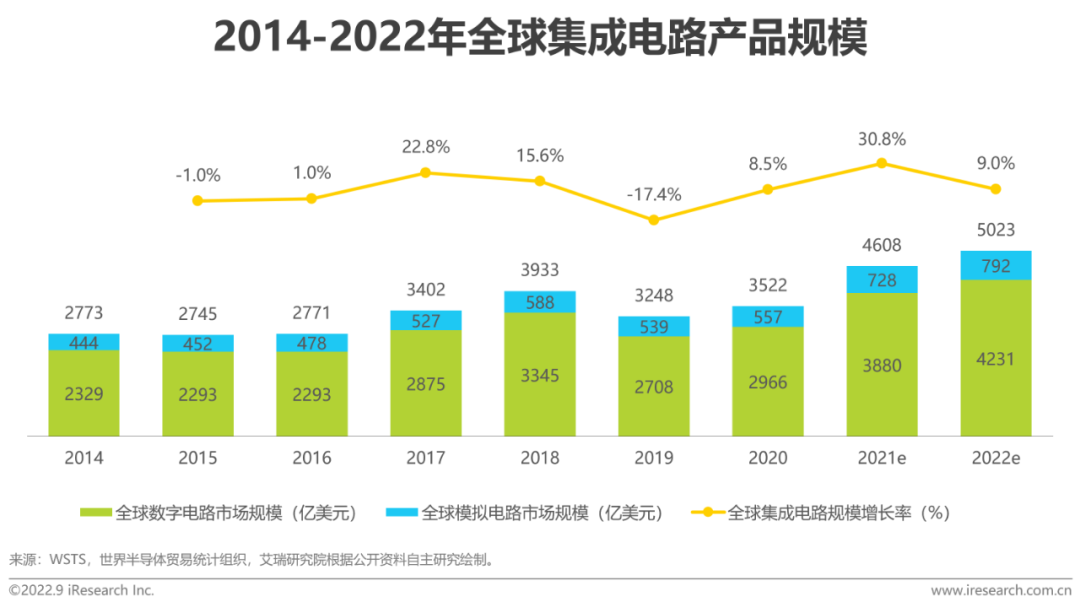

根据WSTS世界半导体贸易统计组织公开披露数据,2021年全球数字电路市场规模预计达到3880亿美元,占全球集成电路市场规模比例达到84.2%,全球模拟电路市场规模预计达到728亿美元,占全球集成电路市场规模比例为15.8%。从历史发展趋势来看,数字电路与模拟电路的产品规模虽有波动,但比例长期稳定在85:15上下。

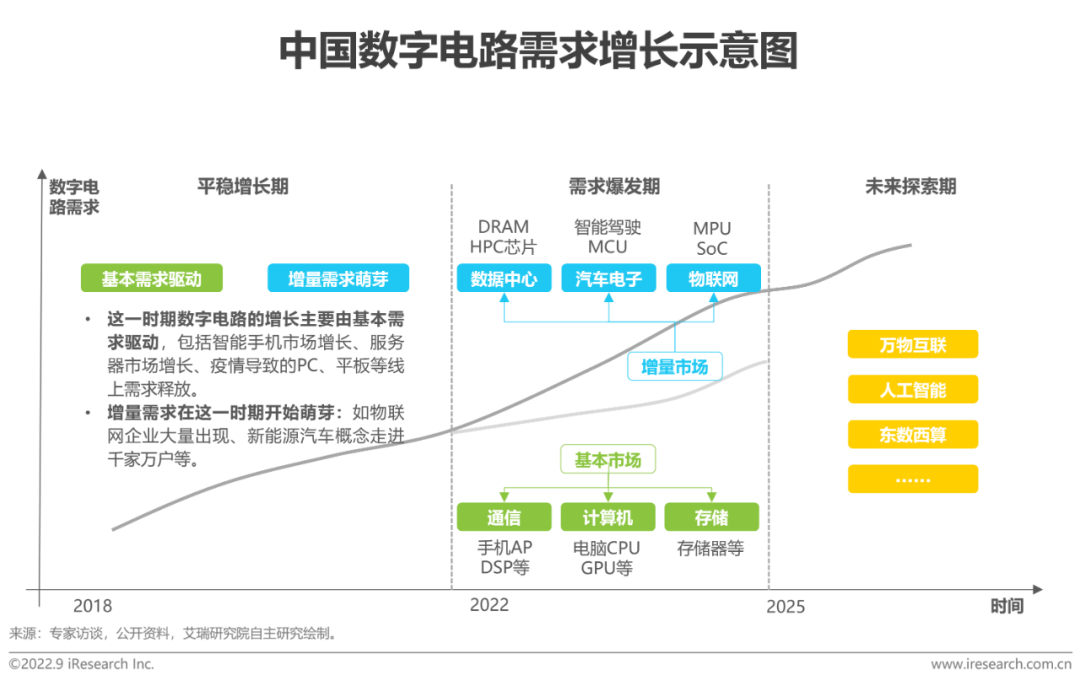

数字电路需求市场

数据中心、新能源汽车等需求渐涨,数字电路市场增量可期

数字电路传统下游应用集中在计算机、通信(包括手机)、传统汽车电子、存储等领域。经过几十年的发展,数字电路在这些领域的应用已经十分成熟,市场已经趋于饱和。2022年3月,国家东数西算工程启动实施,带动区域数据中心建设需求;与此同时,后疫情时代汽车智能化、工业自动化趋势方兴未艾,人工智能基础设施建设如火如荼,数字电路迎来增长机遇期。

数字电路发展机遇

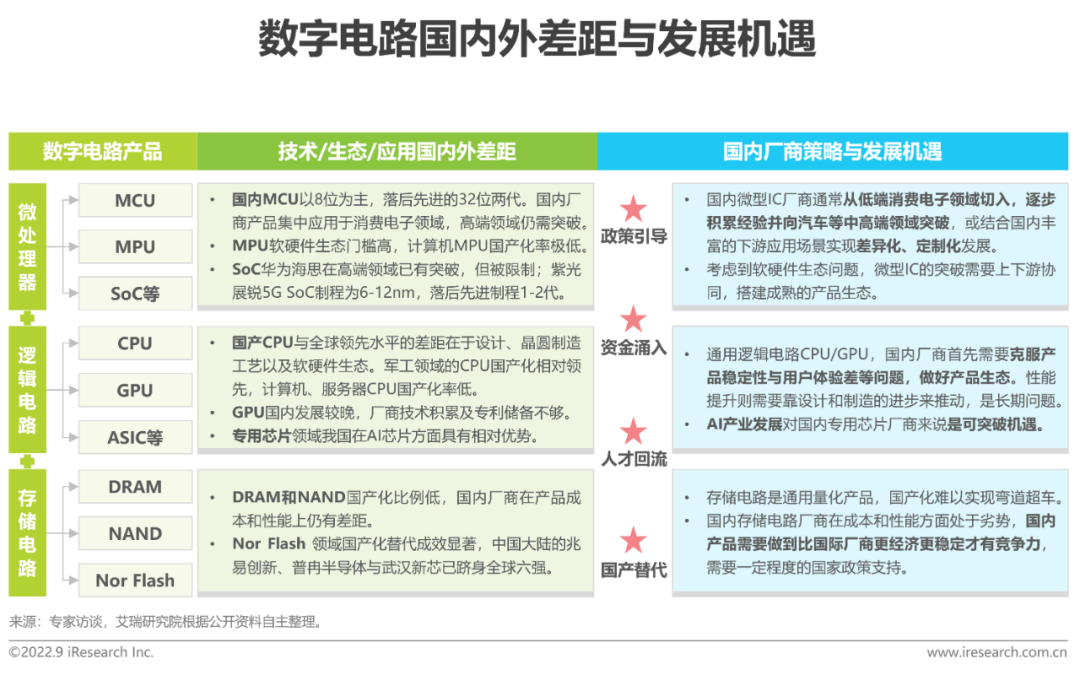

高端产品技术与性能差距仍存,把握发展机遇需要循序渐进

总览国内数字电路厂商的发展现状,在车规MCU、计算机MPU、通用CPU以及DRAM等高端数字电路领域,国内厂商依然处于初步发展阶段,存在技术落后、产品生态不完善等问题。但国内厂商在低端应用领域的探索为突破高端积累了经验,依托国内IC产业基础,外加IC人才归国潮以及政策资金支持等红利,国内厂商可在稳固低端市场的同时循序渐进,突破先进制程与高端应用领域。

模拟电路黄金窗口期

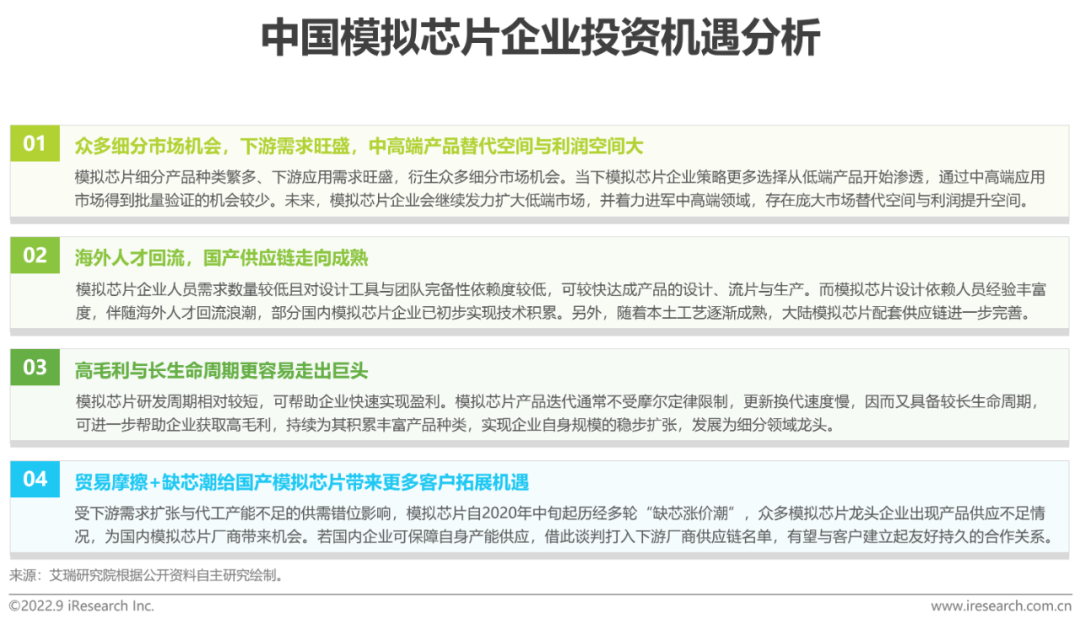

贸易摩擦与缺芯潮打破封闭供应链,为企业带来黄金窗口期

模拟芯片具备众多市场机会与广阔产品替代空间,且门槛相对较低,易与国产供应链厂商搭建友好合作关系。另外,模拟芯片企业产品通常具备较短研发周期与较长生命周期,可快速帮助企业实现盈利并获取高毛利。虽然模拟芯片企业在创业与经营角度均具备较大吸引力,但正由于模拟芯片迭代慢、生命周期长的特性,下游客户粘性强,市场供应链长期处于封闭状态,国产模拟芯片企业很长一段时间难有较大发展与突破。而如今在“贸易摩擦+缺芯潮”影响下,中国模拟芯片市场正出现松动,逐渐打破了原本封闭的产品供应链,为更多国内模拟芯片企业进入客户供应商名单带来黄金机会。

模拟电路发展机遇

精度、速度、稳定性提升是国产模拟芯片进军高端的关键

模拟芯片由低端到高端可划分为消费电子级、工业通讯级和汽车电子级,各应用场景对模拟芯片的精度、速度及稳定性要求依次递增。目前中美贸易摩擦叠加结构性缺芯潮,为国产模拟芯片厂商突破高端产品带来了良机。从厂商角度来看,国内模拟芯片头部企业具备资源、技术优势,转型突破相对容易;但是中小型厂商转型压力比较大,或将迎来洗牌期。

四、中国半导体IC产业趋势

各级政府:政策引导

因地制宜、整体规划、长期经营

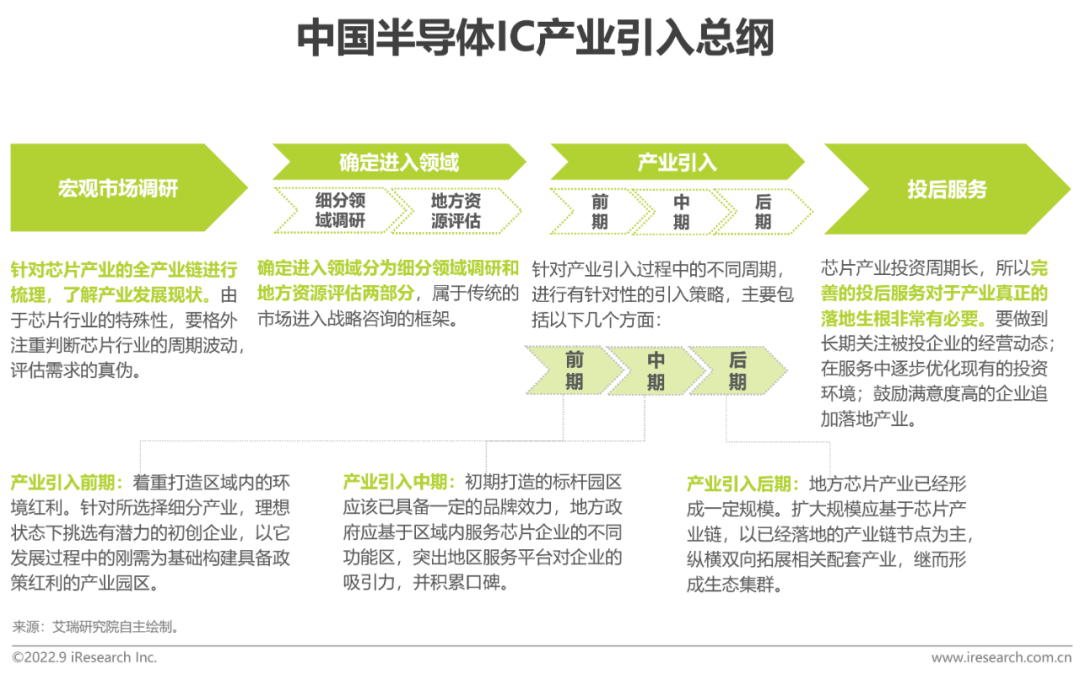

半导体和芯片的发展是全产业链合力的结果,非产业链某一环节独立可为。在当前地方追求税收、就业和产出等相关经济指标的宏观趋势下,很容易诱发盲目投入、产能过剩和名不副实等问题。基于此,我们提出芯片产业落地的总原则和相关的要点。总体来看地方引入芯片产业应遵循如下步骤:

投资机构:资本助力

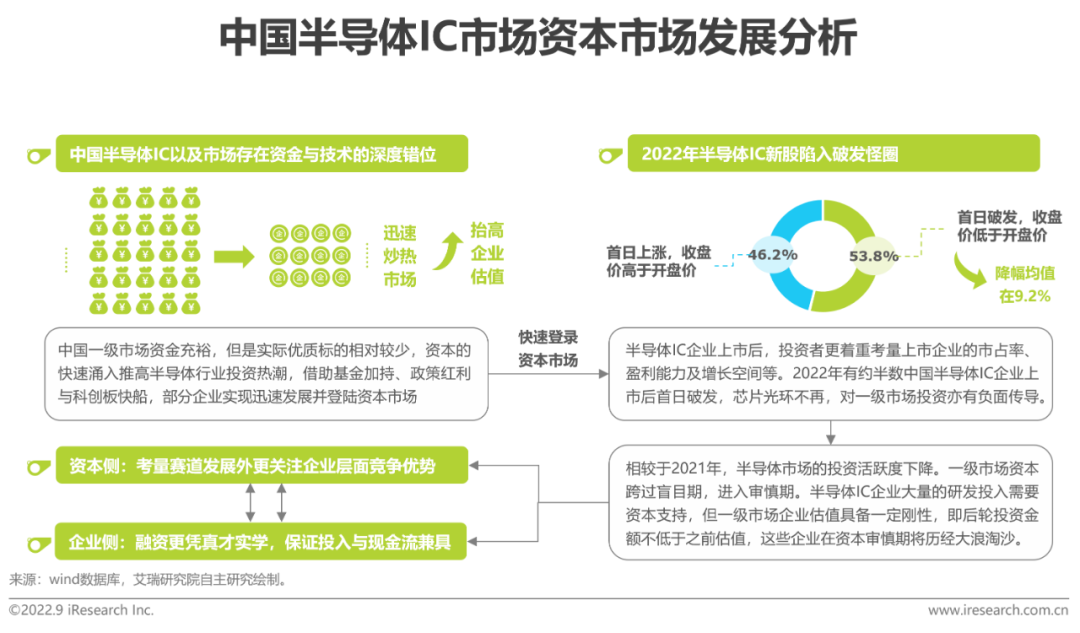

资本与技术存在错位,考验两者双向奔赴的决心与洞见

半导体产业投资回报周期长且不确定性高,早期并未受到过多资本关注。而受益于国家战略驱动与自主可控产业发展,半导体产业景气度快速提升,近几年资本大量涌入迅速炒热市场,头部机构的加注加码更是进一步抬高企业估值。但实际半导体IC企业的发展需要稳扎稳打,资本化进程的加速难以快速催熟企业。二级市场的破发遇冷已对市场敲起警钟,未来资本投资将不再盲目于赛道与跟风,而是会更看重标的企业的产品力与长久发展能力。对于正在发展的半导体IC企业来说,需持续加强自身核心技术与竞争性优势以获得资本青睐,而没有核心技术的空壳公司终将被淘汰,半导体IC市场将迎来新一波洗牌期。

产业红利下,更关注企业层面的核心竞争力与长久运营能力

虽然半导体产业投资在热潮涌起后逐渐趋于冷静,但在国家自主可控、下游需求激增的大环境下,未来半导体产业仍是投资者可持续关注的黄金赛道。以广泛被看好的汽车电子与工业控制为例,投资者可据市场规模、市场增量、国产替代空间与下游需求容量等角度判断未来增长的主战场,而在判断行业赛道的大方向后,需聚焦审慎标的企业的核心竞争力与长久运营能力,从团队能力、项目经验、产业协作能力、软件生态及客户验证、市场空间、产品能力的六大维度展开全面分析,找到可并肩作战的优质企业,助力半导体IC企业实现跨越式发展,共同走过半导体IC产业的深水区。

行业厂商:创新突破

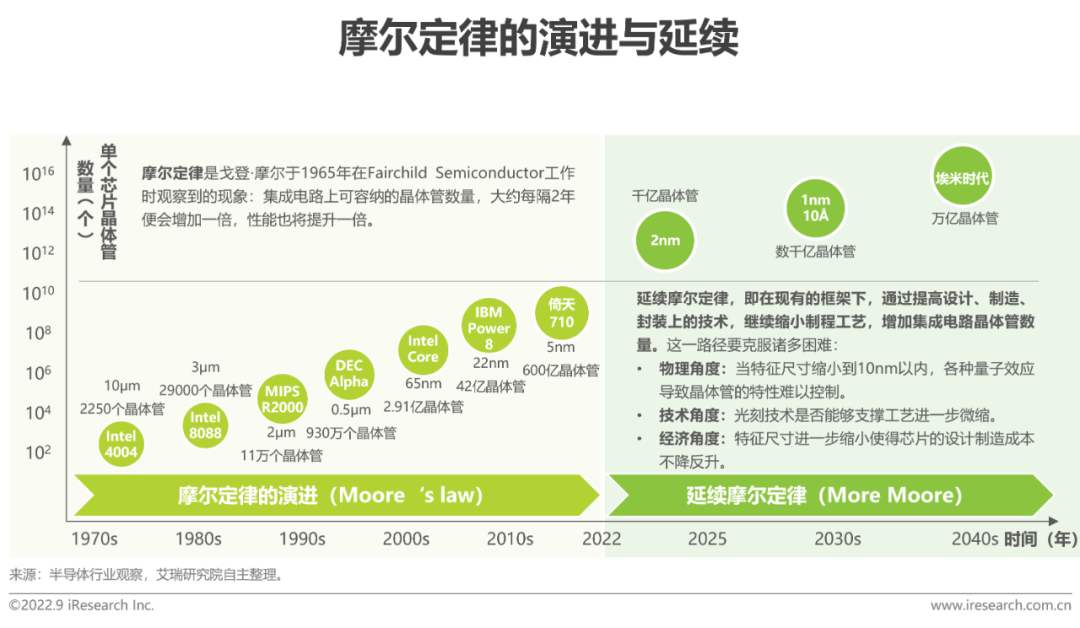

芯片制程工艺微缩难题诸多,国内厂商仍需突破

过去数十年来,半导体芯片制程工艺基本遵循着摩尔定律在持续推进。然而随着制程工艺微缩至10nm以内,芯片设计制造成本快速攀升;同时,杂质涨落、量子隧穿等微观物理效应开始凸显,摩尔定律正在逼近物理、技术和成本的极限。在摩尔定律逼近极限的趋势下,IC产业正在探索可能的发展方向,通过结构优化和工艺微缩延续摩尔定律是发展方向之一。目前国际上最先进的芯片制程工艺已经达到5nm,国内先进制程仍然处于14nm阶段,落后2-3代。由于先进制程主要用于中高端手机AP/SoC、CPU、GPU、ASIC等,而这些市场几乎被国际企业完全占据,因此,国内厂商仍需攻坚克难,奋力追赶,突破先进制程。

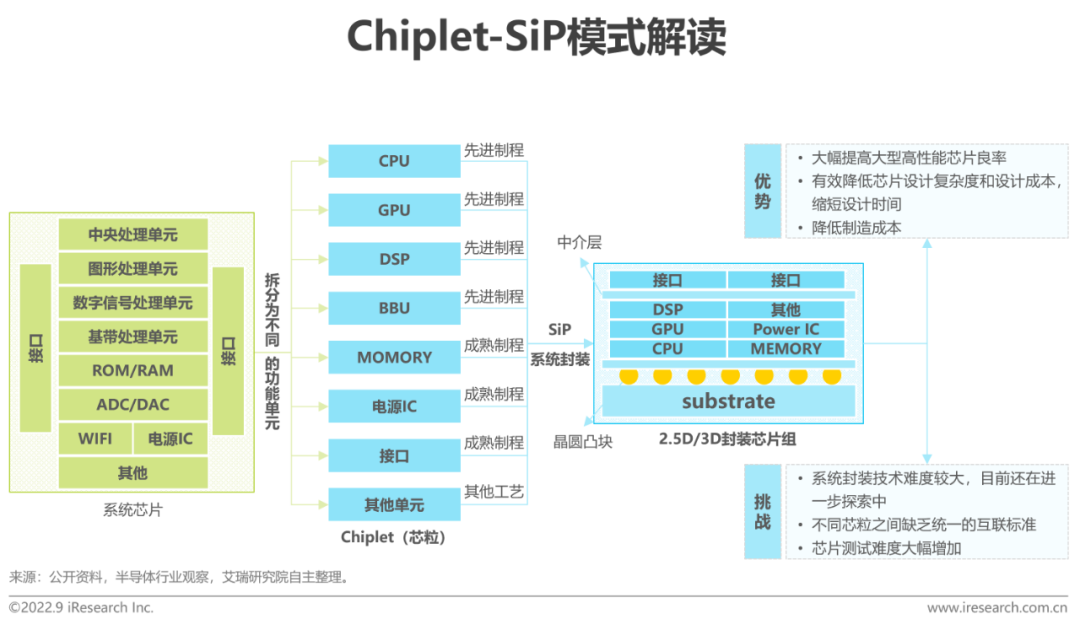

Chiplet-SiP模式为中国厂商发展带来机遇与挑战

Chiplet-SiP模式是业界在扩展摩尔定律(More than Moore)方向上的创新探索,发展潜力巨大,对于国内厂商而言既是机遇,也有挑战。Chiplet,即工艺和功能不同的芯粒;SiP,即系统封装技术,Chiplet-SiP模式的本质是基于异构集成的系统封装技术将不同功能和工艺的芯粒和元件封装在一起形成能实现完整功能的芯片模块。这一模式能够在提高芯片性能的同时减少设计制造成本、缩短生产周期,使得芯片制造可以部分绕过先进制程工艺的限制,或为国内半导体产业实现弯道超车带来新的机遇。然而,这一模式有赖于系统封装技术和芯粒互联技术的进步,以解决芯粒堆叠带来的传输速度下降和散热等问题,需要进一步探索。

【声明】文章转自“艾瑞咨询”,为作者独立观点,不代表通嘉科技立场。如因作品内容、版权等存在问题,请联系通嘉科技进行删除或洽谈版权使用事宜。

联系我们

电话: 010-53359485

总部地址: 北京市大兴区西红门鸿坤智谷产业园12号楼

河北基地:河北省廊坊市固安县南开发区环保产业园9号楼

湖北基地:湖北黄冈市黄州区华海大道15号

浙江基地:绍兴市滨海新区沥海街道繁荣路11号越兴科技园6号楼

深圳基地:深圳市坪山区兰竹东路8号多彩工业园2栋

在线留言

微信公众号